Espagne : le mythe du ‘fusée’ masque une fracture générationnelle profonde

Le gouvernement prône un ‘décollage’ économique fulgurant. En apparence, l’espagne avance, portée par une croissance du PIB, un emploi stable et des exportations résilientes. Un tableau rassurant, mais qui s’effrite dès qu’on s’intéresse à la réalité de la vie des Français.

Au-delà des chiffres : un fossé patrimonial qui s’élargit

La situation est loin d’être aussi rose que l’on veut nous le faire croire. L’évolution de la richesse familiale depuis 2008 révèle un paysage profondément inégalitaire, incapable de rattraper les couches les plus fragiles de la population. La comparaison entre 2008 et 2024 dessine un portrait alarmant : la reprise n’est pas homogène, ni suffisamment conséquente pour une part importante de la population.

Un changement de paradigme s’opère dans la manière dont les familles accumulent leur patrimoine. L’immobilier reste l’épine dorsale de la richesse, mais son accès s’est durci, tandis que la progression de la revenu réel peine à suivre l’inflation. La concentration des richesses s’intensifie, creusant les inégalités.

Le poids écrasant du logement

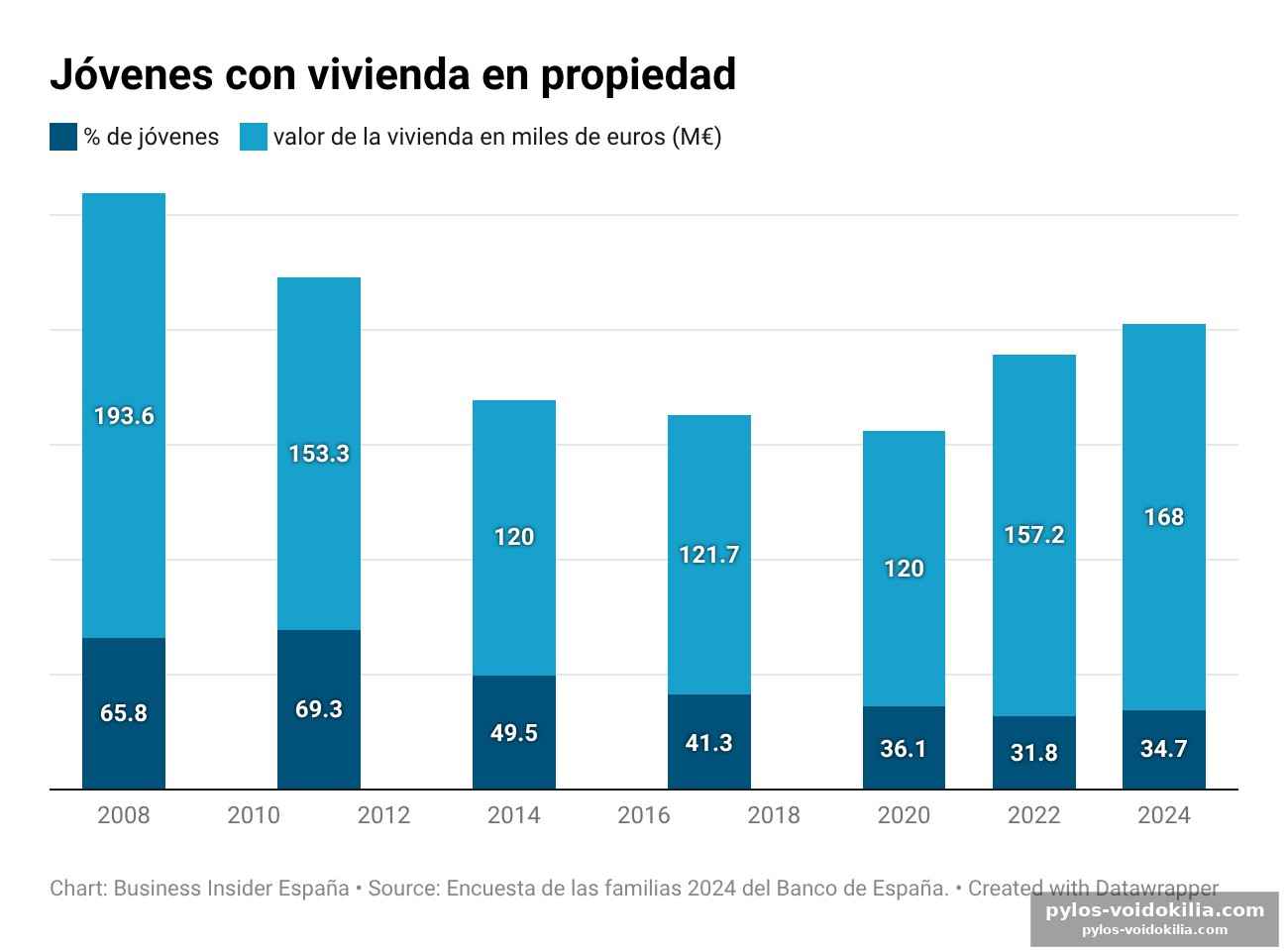

L’Observatoire de la Richesse Familiale (ORF) met en lumière que le logement continue de dominer la masse des actifs, bien que sa prévalence et son accessibilité aient radicalement changé depuis la crise de 2008. En 2008, les actifs disposaient déjà de 89,1% de leurs actifs dans le secteur immobilier. Cette tendance persiste en 2024, mais avec une conséquence tragique : l’accès à la propriété est devenu inaccessible pour les jeunes.

Selon les données de l’Enquête Financière des Ménages (EFM) du Banco de España, seulement 36,7% des moins de 35 ans possèdent leur logement en 2024, contre 65,8% en 2008. Un recul spectaculaire, accentué par l’étude de la Fondation Afi, qui traque les finances des foyers espagnols de 2000 à 2022. Les jeunes générations ont perdu plus de 70% de leur patrimoine depuis le début du siècle, passant d’une part de marché proche de 70% à un maigre 36%. Le loyer est devenu la norme, un fardeau financier pour une génération qui peine à se poser.

Les jeunes, plus pauvres que leurs parents

La baisse de patrimoine est d’autant plus frappante chez les jeunes. La richesse nette médiane des foyers dont le chef de famille a moins de 35 ans se chiffre à seulement 22 900 euros en 2024, contre 81 700 euros en 2008 – une chute vertigineuse de 72% en 16 ans. Cette disparité générationnelle est le résultat d'un cocktail explosif : salaires stagnants, inflation galopante et un marché immobilier impitoyable. Le pouvoir d'achat s'érode, laissant les jeunes plus endettés et moins capables d'épargner.

Tiktok contre les règles de wall street

Ce déséquilibre ne peut être expliqué qu'en partie par la baisse des revenus. Il est avant tout le produit de salaires qui montent à un rythme glacial, d’une inflation dévorante et d’un marché immobilier de plus en plus hostile. La situation est d’autant plus préoccupante qu’elle risque de se traduire par une fracture sociale durable. Les inégalités se creusent, les rêves s’éloignent.

Il est crucial de noter que, paradoxalement, la dette des ménages a diminué. Avant la crise, une part importante des foyers était fortement endettée, avec des hypothèques pesant lourdement sur leur revenu. En 2008, 24% étaient en situation financière vulnérable. En 2024, ce pourcentage a chuté à 4,1%. Cette amélioration apparente cache une réalité plus sombre : de nombreux jeunes ne peuvent plus accéder à un crédit immobilier, car le marché leur est fermé. La fracture générationnelle se creuse en parallèle de la fracture patrimoniale.

Une transmission de richesse brisée

Alors que les foyers plus âgés ont su préserver et même accroître leur patrimoine, notamment grâce à la valorisation de l'immobilier, les plus jeunes voient leur position relative se dégrader. La Fondation Afi décrit ce processus comme une